Pomoc publiczna

Przedsiębiorca inwestujący na terenie Kamiennogórskiej Specjalnej Strefy Ekonomicznej Małej Przedsiębiorczości nabywa prawo do korzystania z pomocy publicznej w formie zwolnienia podatkowego.

Zapewniamy:

– pomoc publiczną w wysokości 25 proc. nakładów inwestycyjnych dla dużych przedsiębiorstw, 45 proc. i 35 proc. w przypadku małych i średnich przedsiębiorstw

lub

– pomoc publiczną z tytułu tworzenia nowych miejsc pracy, utrzymanych przez okres co najmniej 5 lat, w wysokości 25 proc. wartości dwuletnich kosztów pracy nowo zatrudnionych pracowników (45 proc. i 35 proc. w przypadku małych i średnich przedsiębiorstw – miejsca pracy utrzymane co najmniej 3 lata).

Zgodnie z zapisami w Ustawie z dnia 10 maja 2018 r. nowa inwestycja to inwestycja w rzeczowe aktywa trwałe lub wartości niematerialne i prawne związane z założeniem nowego przedsiębiorstwa, zwiększeniem zdolności produkcyjnych istniejącego przedsiębiorstwa, dywersyfikacją produkcji przedsiębiorstwa przez wprowadzenie produktów uprzednio nieprodukowanych w przedsiębiorstwie lub zasadniczą zmianą dotyczącą procesu produkcyjnego istniejącego przedsiębiorstwa lub nabyciem aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił, przy czym aktywa nabywane są przez przedsiębiorcę niezwiązanego ze sprzedawcą i wyklucza się samo nabycie akcji lub udziałów przedsiębiorstwa.

W przypadku pomocy udzielanej przedsiębiorcy na realizację dużego projektu inwestycyjnego (koszty kwalifikujące się do objęcia pomocą publiczną przekraczają 50.000.000 Euro) maksymalna wielkość pomocy ustalana jest według wzoru:

I = R x (50 mln Euro + 0,5 x B + 0 x C)

gdzie poszczególne symbole oznaczają:

I – maksymalna wartość pomocy dla dużego projektu inwestycyjnego, R – intensywność pomocy dla obszaru lokalizacji inwestycji, określoną zgodnie z ust. 1,

B – wielkość kosztów kwalifikujących się do objęcia pomocą, powyżej równowartości 50 mln Euro nieprzekraczająca jednak 100 mln Euro,

C – wielkość kosztów kwalifikujących się do objęcia pomocą przekraczającą równowartość 100 mln Euro.

Podstawą do korzystania z pomocy publicznej jest decyzja o wsparciu udzielana przez zarząd strefy.

Przedsiębiorca może także uzyskać zwolnienie z podatku od nieruchomości. Decyzję taką wydaje gmina, na terenie której realizowana jest inwestycja.

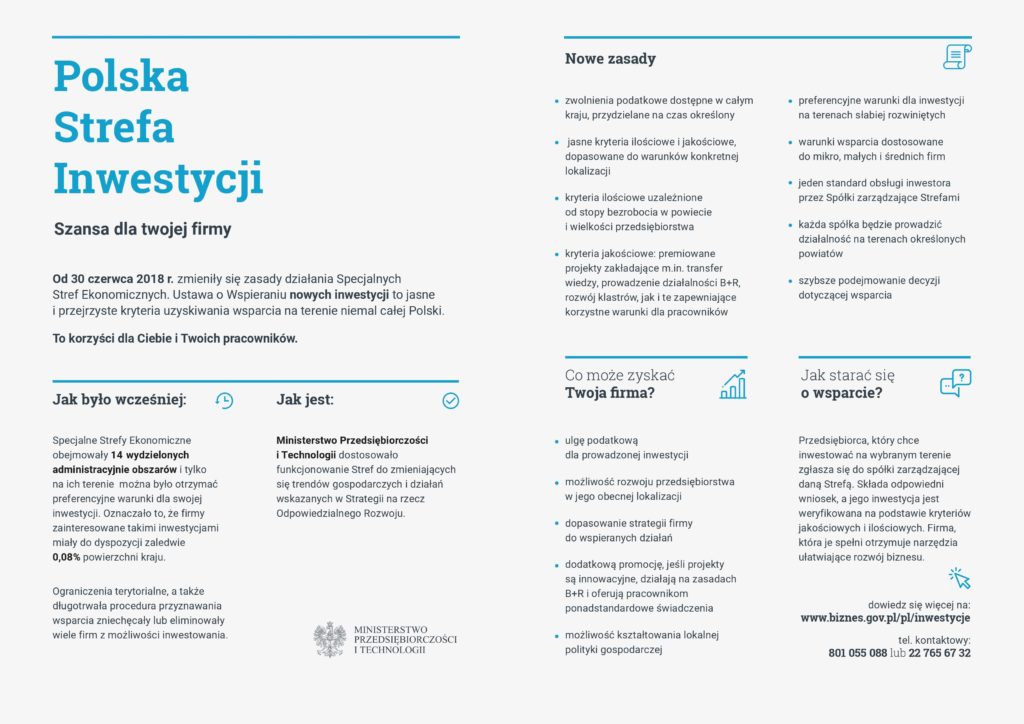

Szansa dla Twojej firmy !

Szansa dla Twojego regionu !

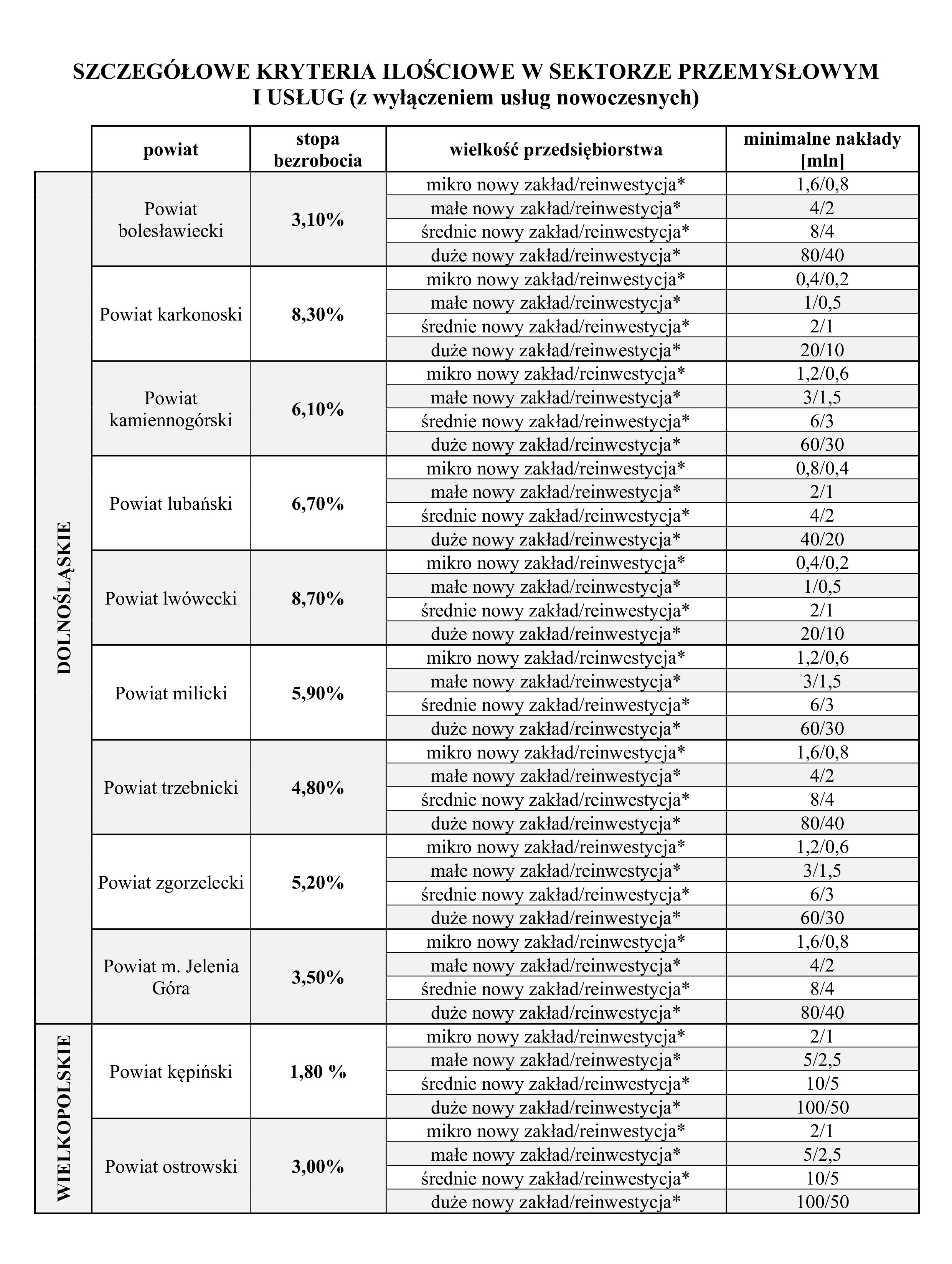

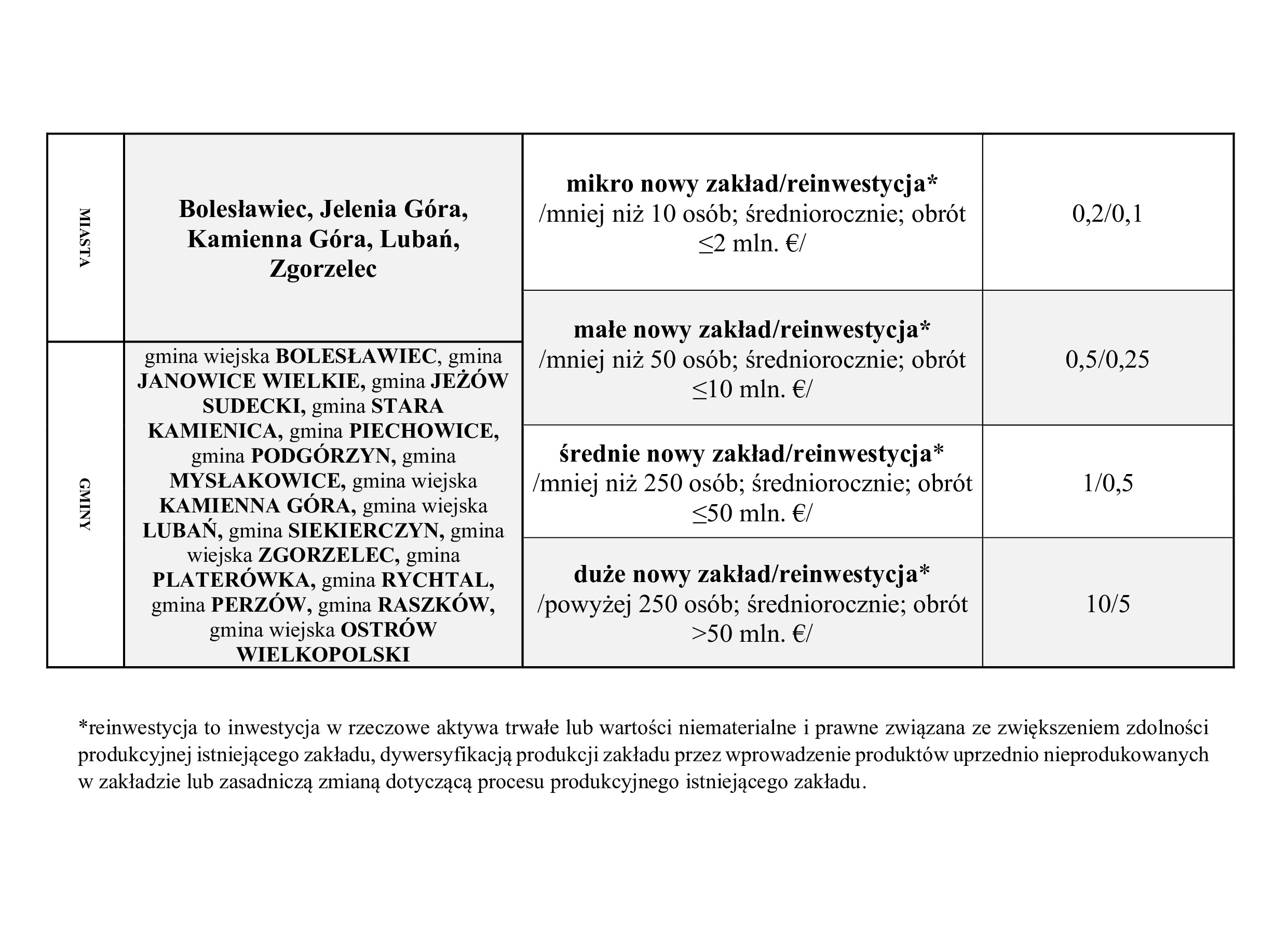

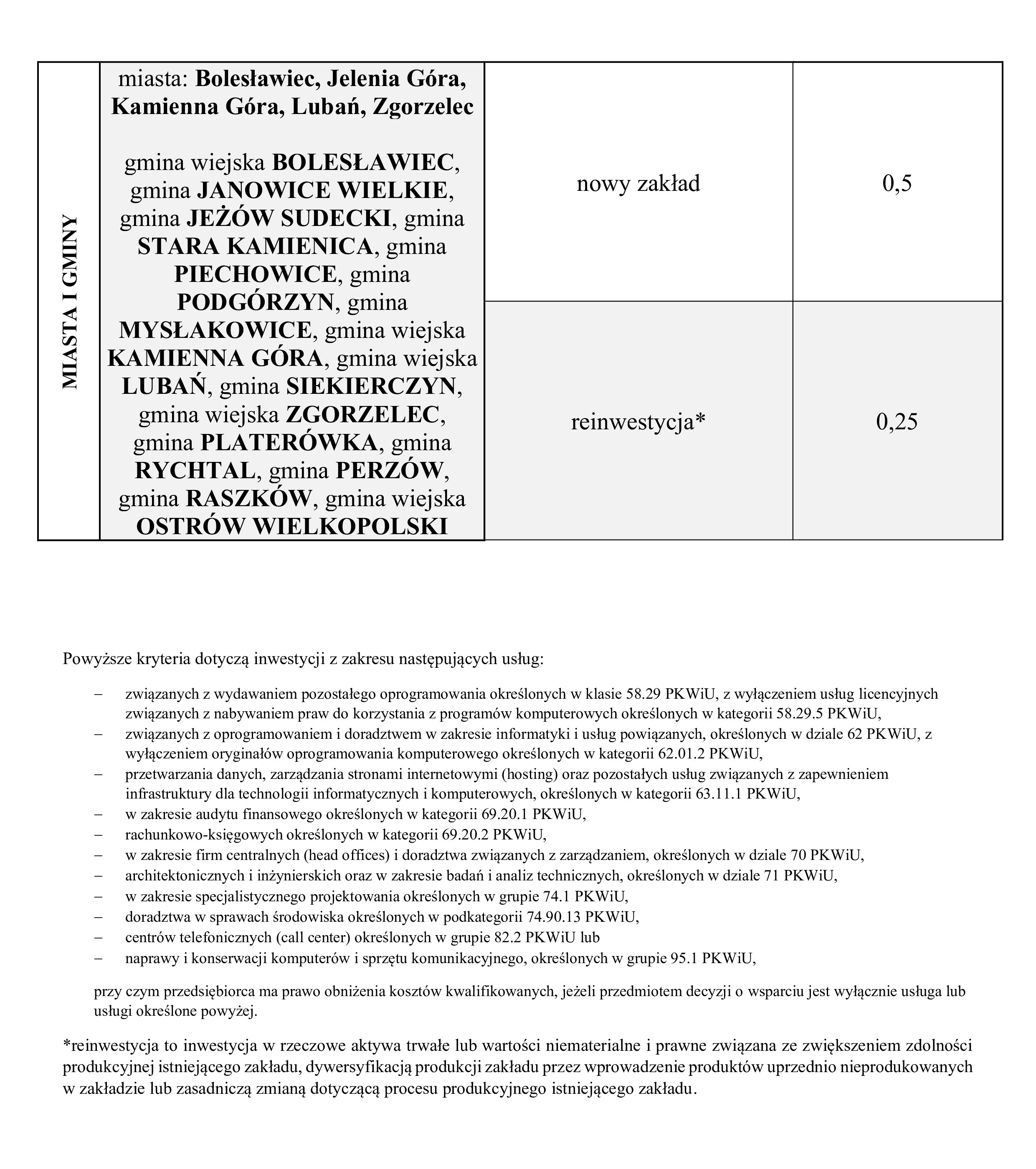

Minimalne koszty kwalifikowane w milionach PLN (według wysokości stopy bezrobocia na koniec czerwca 2022 r.) jakie musi ponieść przedsiębiorca na obszarze będącym we właściwości Kamiennogórskiej Specjalnej Strefy Ekonomicznej Małej Przedsiębiorczości dla wydawania w imieniu Ministra właściwego do spraw gospodarki decyzji o wsparciu:

Ustawa z dnia 10 maja 2018r. o wspieraniu nowych inwestycji daje możliwość dokonywania inwestycji objętych pomocą publiczną nie tylko na terenie dawnych stref ekonomicznych, ale także na dowolnie wybranej przez inwestora nieruchomości.

Jeśli firma planuje w najbliższym czasie budowę hali produkcyjnej, zakup nowej maszyny, linii technologicznej, dywersyfikację lub zwiększenie mocy produkcyjnych to przy spełnieniu określonych kryteriów, może się ubiegać o decyzję o wsparciu, a co za tym idzie pomoc publiczną.

Aktualnie, żeby otrzymać decyzję o wsparciu należy spełnić kryteria jakościowe i ilościowe. Kryteria ilościowe to minimalny poziom nakładów inwestycyjnych, który zależy od wielkości przedsiębiorstwa oraz od stopy bezrobocia w powiecie.

Kryteria ilościowe zawarte są w załączonym Rozporządzeniu Rady Ministrów z dnia 27 grudnia 2022 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji – Tabela nr 2 Kryteria jakościowe dla nowych inwestycji realizowanych w sektorze przemysłowym. Za spełnienie kryteriów jakościowych przez przedsiębiorcę realizującego nową inwestycję w danym sektorze uznaje się uzyskanie łącznie nie mniej niż 6 punktów, ale nie mniej niż jeden punkt za każde z kryteriów.

Rozporządzenie z dnia 27 grudnia 2022 r. określa, na jaki rodzaj działalności gospodarczej nie jest wydawana decyzja o wsparciu, czyli na jakie PKWiU nie można wydać decyzji.

Wsparcie z tytułu kosztów kwalifikowanych nowej inwestycji przysługuje przedsiębiorcy począwszy od miesiąca, w którym upłynął termin zakończenia inwestycji określony w decyzji o wsparciu, aż do wygaśnięcia decyzji o wsparciu lub wyczerpania maksymalnej dopuszczalnej pomocy regionalnej, w zależności od tego, które zdarzenie wystąpi wcześniej, z zastrzeżeniem wyjątku, o którym mowa w § 5 ust. 6.

Wszystkie koszty, np. koszt budowy hali produkcyjnej, koszt związany z zakupem środków trwałych, wartości niematerialnych i prawnych, może być zaliczany do kosztów kwalifikujących się do objęcia wsparciem na nowe inwestycje, dopiero po uzyskaniu przez przedsiębiorcę decyzji o wsparciu!

Decyzja ma okres ważności 10 lat (15 lat w przypadku inwestycji na terenach objętych granicami SSE przed wejściem w życie ustawy o wspieraniu nowych inwestycji – dostępne pod linkiem: www.mapa.ssemp.pl ).

Żeby ubiegać się o decyzję o wsparciu należy oficjalnie złożyć wypełniony wniosek o decyzję o wsparciu. Nie jest wymagane załączanie biznesplanu, ale przygotowanie takiego dokumentu pozwoli uniknąć pytań szczegółowych z naszej strony, a co za tym idzie przedłużania procedury wydania decyzji.

Wniosek rozpatrujemy niezwłocznie, maksymalnie do 14 dni, pod warunkiem że wniosek i wymagane załączniki są kompletne i nie wymagają uzupełnienia.

Poniżej wymagany katalog załączników do wniosku:

| KSSEMP LISTA WYMAGANYCH DOKUMENTÓW DO WNIOSKU | Nr oświadczenia |

| Wniosek o wydanie decyzji o wsparciu | |

| Formularz informacji przedstawianych przy ubieganiu się o pomoc inną niż pomoc w rolnictwie i rybołówstwie, pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie |

|

| Sprawozdania finansowe za okres 3 ostatnich lat obrotowych, sporządzone zgodnie z przepisami o rachunkowości (tylko dla średnich i dużych przedsiębiorców) | |

| Oświadczenie przedsiębiorcy o braku zaległości wobec US i ZUS | 1 |

| Oświadczenie o odpowiedzialności karnej | 2 |

| Zobowiązanie do umieszczenia planszy informacyjnej | 3 |

| Zgoda na przetwarzanie danych osobowych | 4 |

| Załącznik kryteria zrównoważonego rozwoju gospodarczego (SEKTOR PRZEMYSŁOWY)Załącznik kryteria zrównoważonego rozwoju gospodarczego (SEKTOR USŁUGOWY) | I |

| Załącznik kryteria zrównoważonego rozwoju społecznego (SEKTOR PRZEMYSŁOWY)Załącznik kryteria zrównoważonego rozwoju społecznego (SEKTOR USŁUGOWY) | II |

Szczegółowe kryteria ilościowe – nowoczesne usługi

Szczegółowe kryteria ilościowe – sektor przemysłowy i usługowy

Przedsiębiorca zobowiązany jest płacić Zarządzającemu obszarem, w każdym miesiącu, przez cały okres obowiązywania decyzji, czyli przez 10 lat (15 lat w przypadku inwestycji na terenach objętych granicami SSE przed wejściem w życie ustawy o wspieraniu nowych inwestycji – dostępne pod linkiem: www.mapa.ssemp.pl), wynagrodzenie za usługi inne niż informacyjne, wspomagające działalność przedsiębiorcy na podstawie decyzji.

Wysokość wynagrodzenia jest określana na podstawie wzoru i zależy od kilku czynników, między innymi od wielkości przedsiębiorstwa, wysokości deklarowanych kosztów kwalifikowanych nowej inwestycji i powierzchni nieruchomości.